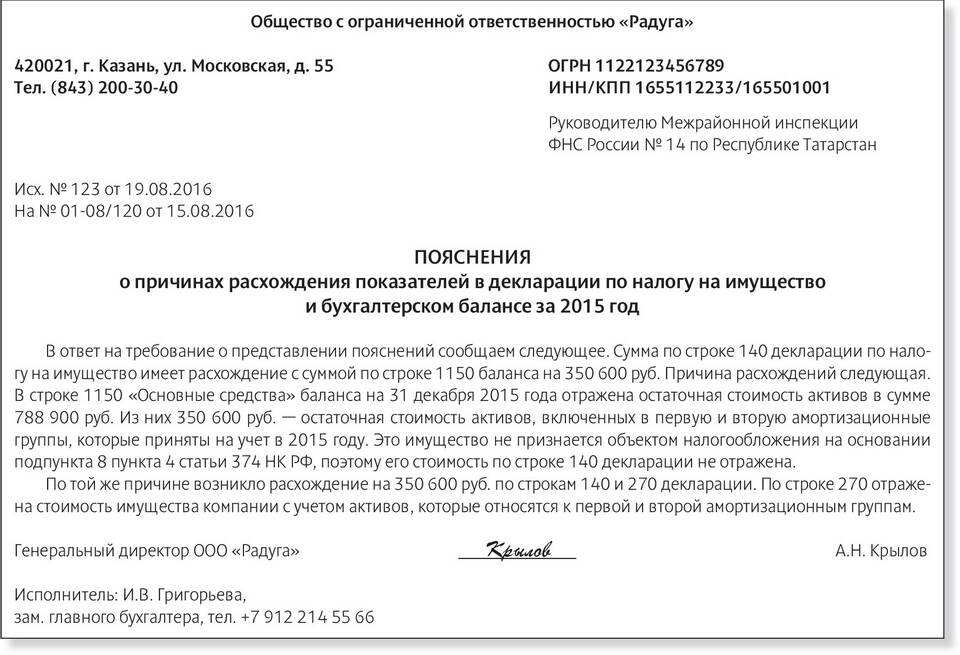

Принятие имущества на баланс организации является важным бухгалтерским процессом, требующим соблюдения установленных правил и процедур. Рассмотрим пошаговый порядок оприходования различных видов активов.

Содержание

- Основные этапы принятия имущества на баланс

- Документы, необходимые для принятия на баланс

- Порядок определения первоначальной стоимости

- Бухгалтерские проводки при принятии на баланс

- Особенности для разных видов имущества

- Порядок определения первоначальной стоимости

- Бухгалтерские проводки при принятии на баланс

- Особенности для разных видов имущества

- Сроки принятия имущества на баланс

- Проверка перед принятием на баланс

Основные этапы принятия имущества на баланс

- Документальное оформление поступления

- Определение первоначальной стоимости

- Присвоение инвентарного номера

- Отражение в бухгалтерском учете

- Включение в инвентарную картотеку

Документы, необходимые для принятия на баланс

| Тип имущества | Требуемые документы |

| Основные средства | Акт ОС-1, техническая документация, договор купли-продажи |

| Материалы | Накладная ТОРГ-12, счет-фактура, приходный ордер |

| Нематериальные активы | Акт НМА-1, документы, подтверждающие исключительные права |

| Безвозмездное поступление | Договор дарения, акт приема-передачи, решение собственника |

Порядок определения первоначальной стоимости

- Для приобретенных активов - сумма фактических затрат на приобретение

- Для изготовленных самостоятельно - стоимость производства

- Для полученных безвозмездно - рыночная стоимость на дату оприходования

- Для вкладов в уставный капитал - денежная оценка, согласованная учредителями

Бухгалтерские проводки при принятии на баланс

| Тип операции | Дебет | Кредит |

| Приобретение ОС | 08 "Вложения во внеоборотные активы" | 60 "Расчеты с поставщиками" |

| Ввод в эксплуатацию | 01 "Основные средства" | 08 "Вложения во внеоборотные активы" |

| Оприходование материалов | 10 "Материалы" | 60 "Расчеты с поставщиками" |

Особенности для разных видов имущества

- Основные средства: Требуется оформление инвентарной карточки (форма ОС-6)

- Нематериальные активы: Необходимо подтверждение исключительных прав

- Материальные запасы

Накладная ТОРГ-12, счет-фактура, приходный ордер Нематериальные активы Акт НМА-1, документы, подтверждающие исключительные права Безвозмездное поступление Договор дарения, акт приема-передачи, решение собственника Порядок определения первоначальной стоимости

- Для приобретенных активов - сумма фактических затрат на приобретение

- Для изготовленных самостоятельно - стоимость производства

- Для полученных безвозмездно - рыночная стоимость на дату оприходования

- Для вкладов в уставный капитал - денежная оценка, согласованная учредителями

Бухгалтерские проводки при принятии на баланс

Тип операции Дебет Кредит Приобретение ОС 08 "Вложения во внеоборотные активы" 60 "Расчеты с поставщиками" Ввод в эксплуатацию 01 "Основные средства" 08 "Вложения во внеоборотные активы" Оприходование материалов 10 "Материалы" 60 "Расчеты с поставщиками" Особенности для разных видов имущества

- Основные средства: Требуется оформление инвентарной карточки (форма ОС-6)

- Нематериальные активы: Необходимо подтверждение исключительных прав

- Материальные запасы: Оприходование по фактической себестоимости

- Незавершенное строительство: Принимается по сметной стоимости

Сроки принятия имущества на баланс

Тип имущества Срок оприходования Основные средства Дата ввода в эксплуатацию Материалы День поступления на склад Товары Дата перехода права собственности Проверка перед принятием на баланс

- Соответствие фактического наличия документам

- Проверка технического состояния (для ОС)

- Подтверждение права собственности

- Правильность определения стоимости

- Наличие всех необходимых реквизитов в документах

Правильное принятие имущества на баланс организации обеспечивает достоверность бухгалтерского учета и налоговой отчетности. Соблюдение установленных процедур позволяет избежать претензий со стороны контролирующих органов.