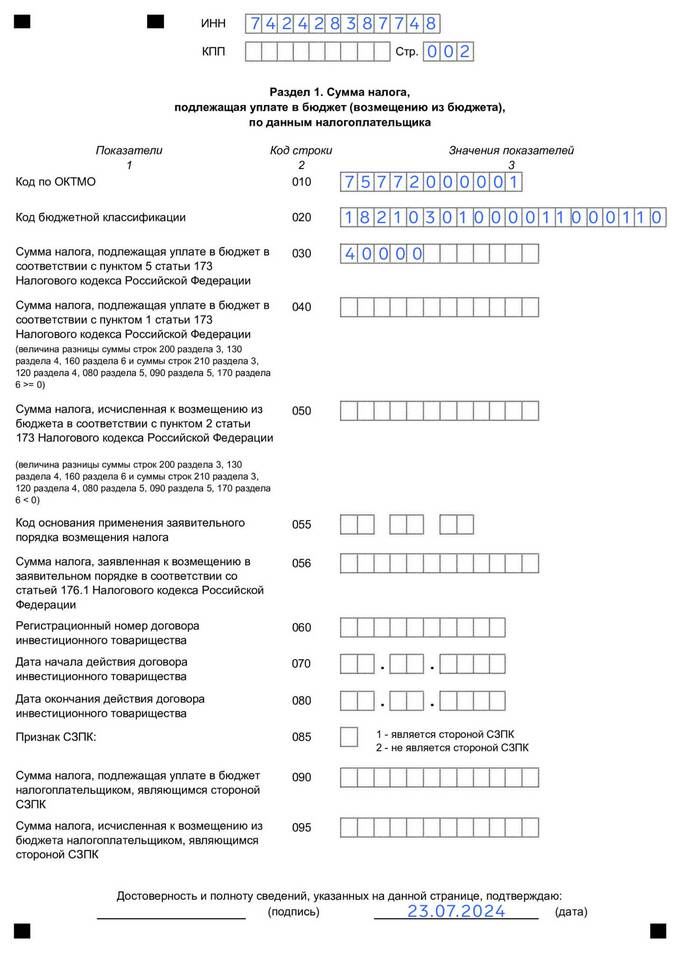

| Категория налогоплательщика | Срок подачи |

| Индивидуальные предприниматели | До 30 апреля года, следующего за отчетным |

| Организации | До 31 марта года, следующего за отчетным |

- Лично в налоговой инспекции

- Через представителя по нотариальной доверенности

- Почтой с описью вложения

- В электронном виде через личный кабинет налогоплательщика

- Через оператора электронного документооборота

- Книга учета доходов и расходов (КУДиР)

- Бухгалтерские документы за отчетный период

- Реквизиты организации или ИП

- Данные о выплаченных страховых взносах

| Раздел декларации | Что указать |

| Титульный лист | Общие сведения о налогоплательщике |

| Раздел 1.1 (для УСН "Доходы") | Сумма налога к уплате |

| Раздел 2.1 (для УСН "Доходы") | Расчет налога и страховых взносов |

| Раздел 1.2 (для УСН "Доходы минус расходы") | Сумма налога к уплате |

| Раздел 2.2 (для УСН "Доходы минус расходы") | Расчет налоговой базы и суммы налога |

- Авторизуйтесь в личном кабинете налогоплательщика

- Выберите раздел "Подача декларации по УСН"

- Заполните электронную форму или загрузите готовый файл

- Проверьте данные и отправьте декларацию

- Дождитесь квитанции о приеме

| Объект налогообложения | Ставка | Особенности заполнения |

| Доходы | 1-6% | Учитываются страховые взносы |

| Доходы минус расходы | 5-15% | Подтверждение всех расходов |

- Штраф 5-30% от суммы налога за каждый месяц просрочки

- Минимальный штраф - 1 000 рублей

- Блокировка расчетного счета при длительной просрочке

Сдача декларации по УСН требует внимательного подхода к заполнению и соблюдения установленных сроков. Электронный способ подачи через личный кабинет налогоплательщика является наиболее удобным и быстрым. Перед отправкой рекомендуется тщательно проверить все указанные данные, чтобы избежать ошибок и последующих уточнений.