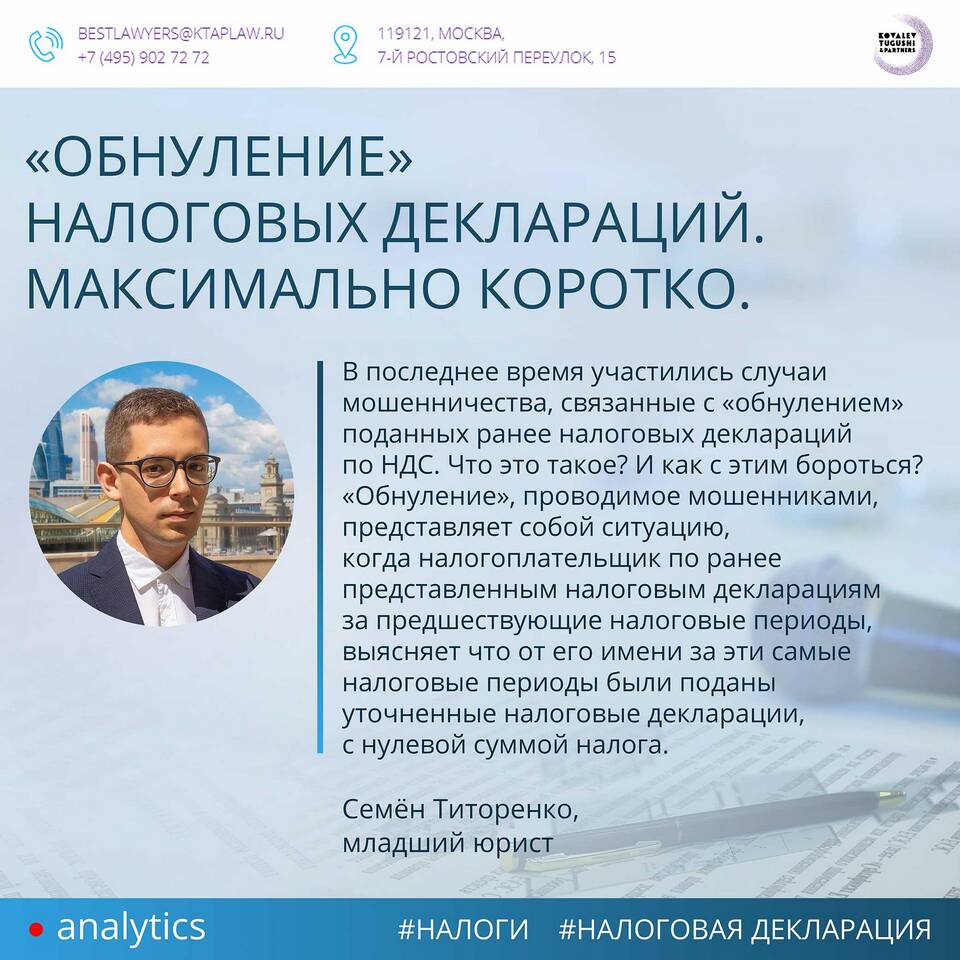

Нулевая налоговая декларация представляет собой отчет, в котором налогоплательщик указывает отсутствие доходов и налоговых обязательств за отчетный период. Рассмотрим основные причины подачи такой декларации и ее правовые последствия.

Содержание

Основные причины подачи нулевой декларации

| 1. | Отсутствие хозяйственной деятельности |

| 2. | Сохранение юридического лица |

| 3. | Требования налогового законодательства |

| 4. | Технические причины |

Когда обязательно подавать нулевую декларацию

Ситуации, требующие подачи нулевого отчета:

- Компания зарегистрирована, но не ведет деятельность

- ИП приостановил предпринимательскую деятельность

- Отсутствие движения по расчетному счету

- Сохранение налогового статуса

Последствия неподачи нулевой декларации

| Штраф для организаций | 1 000 руб. (ст. 119 НК РФ) |

| Штраф для ИП | от 1 000 до 2 000 руб. |

| Блокировка счета | Возможна через 10 дней просрочки |

Порядок подачи нулевой декларации

Основные этапы подготовки и сдачи:

- Выбор соответствующей формы декларации

- Заполнение титульного листа и обязательных разделов

- Указание нулевых показателей

- Подача в налоговый орган лично или электронно

Особенности для разных налоговых режимов

| ОСНО | Нулевые декларации по НДС, налогу на прибыль |

| УСН | Упрощенная форма декларации |

| ЕНВД | Не допускает нулевых деклараций |

| Патент | Декларация не предусмотрена |

Рекомендации налогоплательщикам

- Соблюдайте установленные сроки подачи

- Используйте актуальные формы отчетности

- Храните документы, подтверждающие отсутствие деятельности

- Учитывайте особенности своего налогового режима

Документальное подтверждение

Для защиты от претензий налоговых органов рекомендуется сохранять:

- Выписки по банковскому счету (при наличии)

- Документы о приостановке деятельности

- Переписку с контрагентами

- Другие доказательства отсутствия операций

Подача нулевой декларации является обязательной процедурой для налогоплательщиков, временно не ведущих деятельность, и позволяет избежать санкций со стороны налоговых органов при правильном оформлении.