Возмещение расходов - это компенсация понесенных затрат сотрудником или контрагентом. Рассмотрим правильный порядок учета таких операций в бухгалтерском и налоговом учете.

Содержание

Виды возмещаемых расходов

| Категория расходов | Документы для возмещения | Особенности учета |

| Командировочные | Авансовый отчет, билеты, чеки | Нормируется согласно законодательству |

| Хозяйственные нужды | Товарные чеки, накладные | Требуется обоснование производственной необходимости |

| Представительские | Акт, счет из ресторана | Лимитированные расходы |

| Транспортные | Путевые листы, чеки АЗС | Учитывается пробег и нормы расхода |

Порядок оформления возмещения

Для юридических лиц

- Сотрудник предоставляет авансовый отчет

- К отчету прикладываются подтверждающие документы

- Бухгалтерия проверяет обоснованность расходов

- Издается приказ о возмещении

- Осуществляется выплата через кассу или на карту

Для ИП

- Фиксация расходов в книге учета

- Приложение первичных документов

- Отражение в налоговой декларации

- Компенсация из средств предпринимателя

Бухгалтерский учет возмещений

| Операция | Дебет | Кредит |

| Выдача аванса | 71 | 50 (51) |

| Утверждение авансового отчета | 20 (26, 44) | 71 |

| Возмещение перерасхода | 71 | 50 (51) |

Налоговый учет возмещаемых расходов

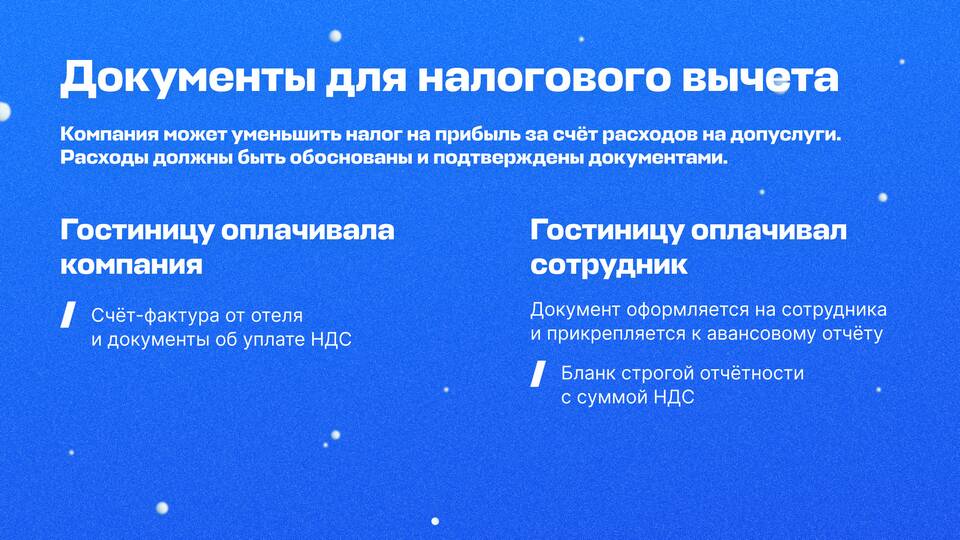

НДС

- Принимается к вычету при наличии счетов-фактур

- По командировочным расходам - специальный порядок расчета

- По представительским расходам - в пределах норм

Налог на прибыль

- Расходы должны быть экономически обоснованы

- Документально подтверждены

- Связаны с производственной деятельностью

- Учтены в пределах установленных норм

Электронный документооборот

- Использование электронных чеков

- Оформление УПД в цифровом виде

- Применение ЭЦП для утверждения отчетов

- Хранение сканов документов в электронном архиве

Частые ошибки

| Ошибка | Последствия |

| Отсутствие первичных документов | Невозможность признать расходы |

| Нарушение сроков подачи отчета | Налоговые санкции |

| Превышение лимитов | Доначисление налогов |

Особенности возмещения в разных ситуациях

Командировочные расходы

- Суточные учитываются полностью

- Проживание - по фактическим затратам

- Проезд - по подтвержденным расходам

Использование личного транспорта

- Оформление договора аренды с сотрудником

- Расчет компенсации по утвержденным нормам

- Фиксация пробега в путевых листах

Правильный учет возмещения расходов позволяет избежать налоговых рисков и обеспечивает прозрачность финансовых операций компании.