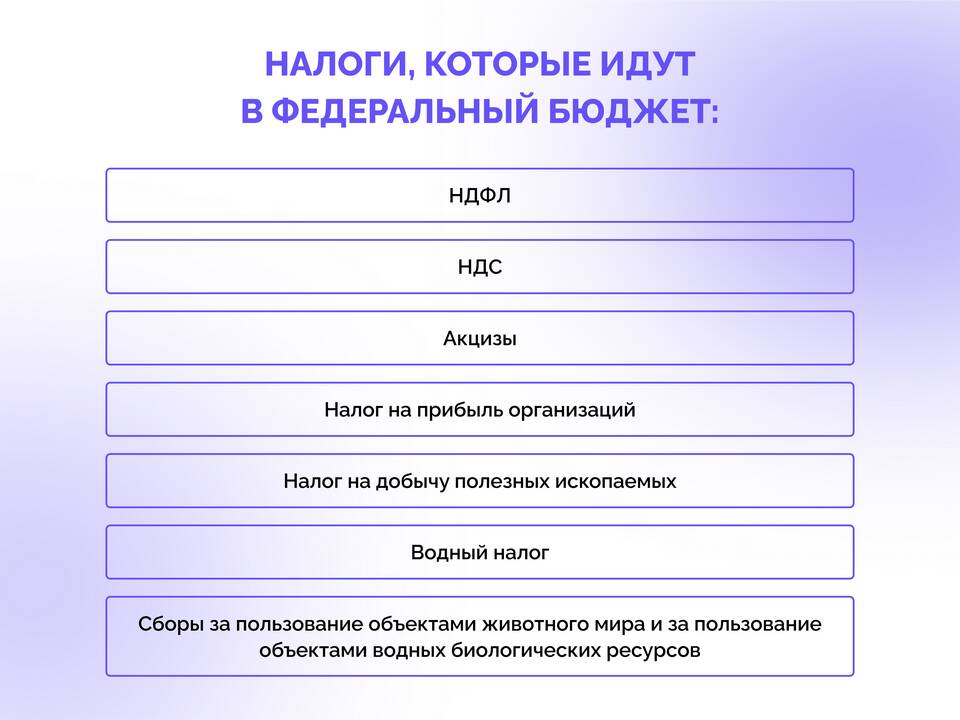

Налог на добавленную стоимость (НДС) является важным инструментом налоговой системы большинства стран. Рассмотрим его экономическую роль и практическое значение для государства и бизнеса.

Содержание

Основные функции НДС

- Пополнение бюджета - основной источник доходов государства

- Регулирование экономики - влияние на потребительское поведение

- Контроль товарооборота - документирование цепочек поставок

- Стимулирование экспорта - механизм возврата налога при вывозе товаров

Принцип работы НДС

| Стадия производства | Добавленная стоимость | НДС к уплате |

| Производитель сырья | 100 руб. | 20 руб. (20%) |

| Производитель товара | 200 руб. | 40 руб. - 20 руб. = 20 руб. |

| Розничный продавец | 150 руб. | 30 руб. - 20 руб. = 10 руб. |

Преимущества НДС перед другими налогами

Для государства

- Стабильные налоговые поступления

- Снижение рисков уклонения от налогов

- Возможность дифференцированных ставок

- Автоматический учет инфляции

Для бизнеса

- Механизм налогового вычета

- Равномерное распределение налоговой нагрузки

- Прозрачность цепочки поставщиков

- Стимул для официального ведения бизнеса

Ставки НДС в разных странах

| Страна | Базовая ставка | Льготные ставки |

| Россия | 20% | 10%, 0% |

| Германия | 19% | 7% |

| Франция | 20% | 10%, 5,5%, 2,1% |

Критика НДС

Основные недостатки системы:

- Увеличение конечной цены для потребителя

- Сложность администрирования для малого бизнеса

- Каскадный эффект при несовершенной системе вычетов

- Риск злоупотреблений при возврате налога

НДС остается одним из наиболее эффективных налоговых инструментов, обеспечивающих значительные поступления в бюджет при относительно равномерном распределении налогового бремени.