Производственные расходы представляют собой совокупность затрат, непосредственно связанных с изготовлением продукции, выполнением работ или оказанием услуг. Рассмотрим классификацию и основные виды производственных расходов согласно бухгалтерскому и налоговому учету.

Содержание

Основные виды производственных расходов

- Прямые материальные затраты

- Расходы на оплату труда производственного персонала

- Амортизация производственного оборудования

- Энергетические и коммунальные расходы

- Общепроизводственные расходы

Классификация производственных расходов

| Критерий классификации | Виды расходов |

| По способу включения в себестоимость | Прямые и косвенные |

| По экономическому содержанию | Материальные, трудовые, денежные |

| По отношению к объему производства | Переменные и постоянные |

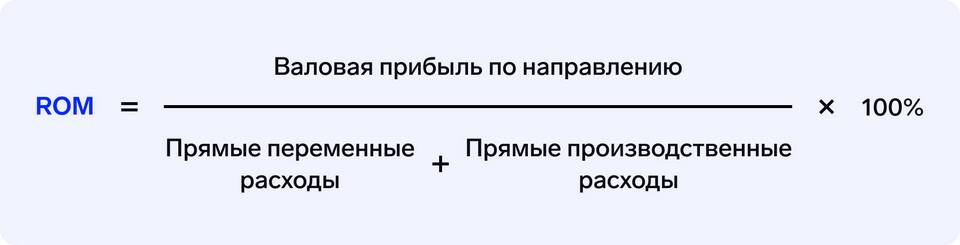

Прямые производственные расходы

Основные составляющие:

- Сырье и основные материалы

- Полуфабрикаты собственного производства

- Заработная плата рабочих

- Отчисления на социальные нужды

- Топливо и энергия на технологические цели

Косвенные производственные расходы

- Расходы на содержание и эксплуатацию оборудования

- Общецеховые расходы

- Амортизация зданий и сооружений

- Расходы на ремонт основных средств

- Затраты на охрану труда

Нормируемые производственные расходы

| Вид расхода | Норматив |

| Представительские расходы | 4% от расходов на оплату труда |

| Рекламные расходы | 1% от выручки |

| Командировочные расходы | По установленным нормативам |

Не включаемые в производственные расходы

- Коммерческие расходы

- Управленческие расходы

- Расходы будущих периодов

- Внереализационные расходы

- Капитальные вложения

Вывод

Правильная классификация производственных расходов имеет важное значение для расчета себестоимости продукции, формирования финансовых результатов и налогообложения. Грамотный учет этих затрат позволяет предприятию эффективно управлять производственными процессами и оптимизировать расходы.