Книга доходов - это специальный учетный регистр, предназначенный для систематической фиксации всех поступлений, полученных индивидуальным предпринимателем или организацией в процессе хозяйственной деятельности. Она является обязательным документом для налогоплательщиков, применяющих упрощенные системы налогообложения.

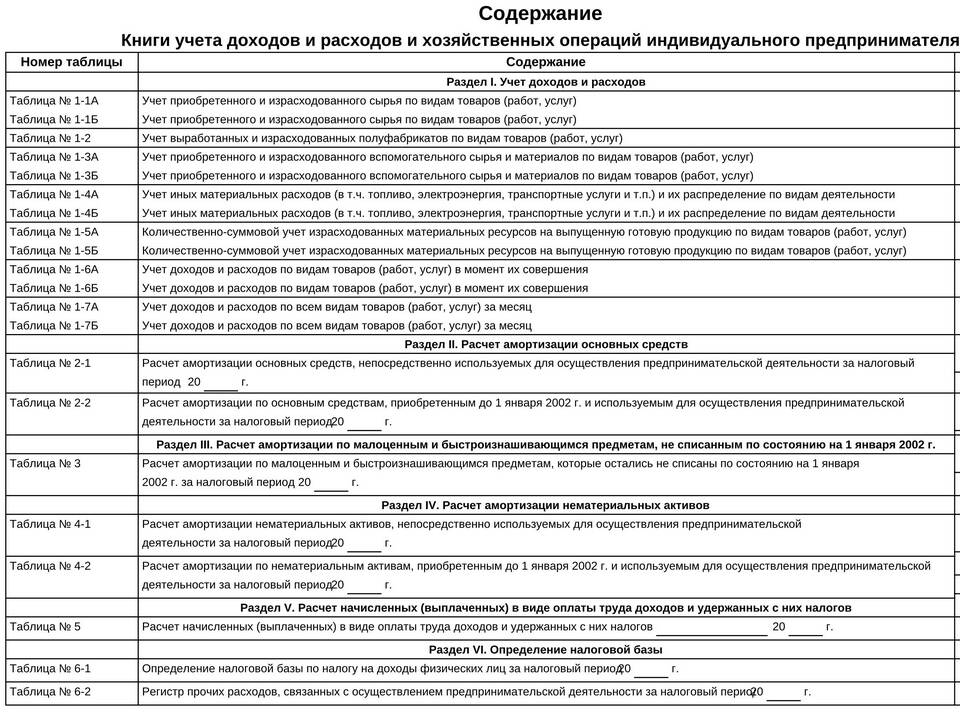

Содержание

Определение книги доходов

Основные функции книги доходов

Учетные задачи

- Фиксация всех хозяйственных операций по поступлению доходов

- Систематизация финансовой информации

- Подготовка данных для налоговой отчетности

Контрольные функции

- Контроль за движением денежных средств

- Выявление источников дохода

- Анализ финансовых показателей деятельности

Требования к ведению книги доходов

| Параметр | Требование |

| Форма | Утверждена приказом Минфина РФ |

| Регистрация | Прошивается, нумеруется, заверяется |

| Записи | Хронологический порядок, без исправлений |

| Хранение | Не менее 4 лет после окончания использования |

Какие доходы подлежат учету

- Выручка от реализации товаров и услуг

- Поступления от продажи имущества

- Внереализационные доходы

- Авансы и предоплаты

- Безвозмездно полученные активы

Порядок ведения книги доходов

- Открытие книги на новый налоговый период

- Ежедневное внесение данных о поступлениях

- Подведение итогов за отчетные периоды

- Проверка и заверение записей

- Сохранение документа для налоговых органов

Электронная форма книги доходов

- Разрешена при наличии электронной подписи

- Должна соответствовать утвержденной форме

- Обязательна возможность распечатки

- Требуется защита от несанкционированных изменений

Заключение

Книга доходов служит важным инструментом налогового учета для предпринимателей и организаций на упрощенных системах налогообложения. Ее правильное ведение обеспечивает точный расчет налоговой базы, позволяет контролировать финансовые потоки и является доказательством добросовестности налогоплательщика при проверках. Соблюдение требований к оформлению книги доходов помогает избежать штрафных санкций и проблем с налоговыми органами.